Matkustajien saapuminen Eurooppaan ja Suomeen: Perustrenditarkastelu uusimpien UNWTO-tilastoaineistojen pohjalta

Jari Kaivo-oja

Tässä blogiviestissäni aiheena on Suomen aseman kehittyminen matkailukohteena maailmassa vuosi 1995–2017. Palvelutaloudessa matkailutoimiala on yksi keskeisimmistä toimialoista – ellei peräti keskeisin. Tässä blogiviestissä trendianalyysin pääaineistona ovat UNWTO:n raportit 2/2017 ja 5/2017, jotka käsittelevät Euroopan Unionin alueelle suuntautuvan matkailun lyhyen aikaviiveen kehitystrendejä. Rajaan tarkasteluni tässä blogissa ulkomailta suuntautuvan matkailuvirran analyysiin (niin kutsuttu ”Inbound”-analyysi) vuosille 1995–2017. Tämä tarkoittaa sitä, että analysoin Suomeen ja muualle euro-alueelle suuntautuvaa matkailijavirtaa eli matkailijoiden saapumista Eurooppaan ja erityisesti Euro-28 -alueelle ja Suomeen tällä aikajaksolla.

Ennätysvuosi 2017 maailman ja Euroopan matkailussa

Vuosi 2017 on ollut ennätysvuosi EU-28 -alueelle suuntautuvassa matkailussa. Vuonna 2017 elokuuhun 2017 mennessä Euroopan Unionin alueella oli saapunut noin 378 miljoonaa matkustajaa, mikä oli 27 miljoonaa matkustajaa enemmän kuin edellisenä vuonna 2016. Maailmassa matkustaminen on kasvanut voimakkaasti vuonna 2017 ollen nyt yli 901 miljoonaa matkustajaa. Edelliseen vuoteen 2016 verrattuna maailmassa matkusti 56 miljoonaa ihmistä enemmän vuonna 2017. Noin puolet EU-28 -maista saa kokea tänä vuonna yli kaksilukuisen kasvuluvun maahan suuntautuvissa matkustajamäärissä. Suomi kuuluu tähän maaryhmään Euroopassa vuonna 2017. Kasvanut matkustajavirta on ollut erittäin merkittävä kasvun kiihdytin koko EU-28 -alueelle vuonna 2017.

Koko EU-28 -alueella keskimääräiseksi kasvuksi suhteessa edelliseen vuoteen 2016 arvioidaan vuonna 2017 olevan noin 8 %. Välimeren maissa kasvua on ollut 10 %. Maailmassa viisi EU-maata kuuluvat kymmenen eniten matkailutuloja saavien maiden joukkoon. Nämä maat ovat Espanja, Ranska, Saksa, Iso-Britannia ja Italia. Italian kasvuksi tänä vuonna arvioidaan 12 %, joka on maailmantaloudessa ennätysluku. Ranskassa kasvua oli 10 %, Iso-Britanniassa 9 %, Italiassa 7 % ja Saksassakin 4 %.

Maailman ja Euroopan matkailijavirtojen trendikehitys 1995–2016

Kuvassa 1 on esitetty ulkomaalaisten matkailijoiden saapuminen maailman kaikkialle alueille (yhteensä laskettuna), Eurooppaan sekä Euroopan Unionin alueelle (28 EU-maata) vuosina 1995–2016. Koko maailman mittakaavassa matkailijoiden kokonaismäärän kasvu on ollut nopeampaa kuin Euroopan Unionin alueella. Vuoden 2015 jälkeen 1.5 miljardin matkailijan raja on maailmassa ylitetty. Miljardin matkailijan raja vuositasolla ylitettiin jo vuonna 2011. Samaisena vuonna 2011 Euroopassa ylitettiin puolen miljardin matkailijan raja-arvo. Luultavasti sama raja-arvo tullaan ylittämään EU-28 -alueella vuoden 2017 loppuun mennessä.

Kuva 1. Ulkomaalaisten matkustajien saapuminen maailman kaikkialle alueille, Eurooppaan ja Euroopan Unionin alueelle (28 maata) vuosina 1995–2016. Lähteet: UNWTO 2017a, 2017b.

Kuvassa 2 on analysoitu matkustajien määrän kehitystä indeksitarkastelun avulla. Tumman sininen trendikäyrä kertoo sen, että maailman matkailijavirta on yli kaksinkertaistunut vuosien 1995 ja 2016 välillä. Samantyyppinen kehitys on ollut Pohjois-Euroopassa. Suomessa matkailijoiden määrä on vuosina 1995–2016 kasvanut noin 50 prosentilla. Euroopassa kasvu on ollut voimakasta ja matkailijoiden määrä on kaksinkertaistunut (vaalean sininen käyrä kuvassa 3). Suomessa matkailijoiden määrän kasvu on siis ollut hitaampaa kuin maailmassa yleisesti ja Pohjois-Euroopassa.

Kuva 2. Matkustajien määrän kehitys Maailmassa, Euroopassa, EU-28-alueella, Pohjois-Euroopassa ja Suomessa, Perusindeksitarkastelu, Indeksi (1995=100). Lähteet: UNWTO 2017a, 2017b.

Kuvassa 3 on esitetty visuaalisesti se, miten ero maailman yleiskehityksen ja EU-alueiden ja Suomen välillä on kehittynyt, kun asiaa arvioidaan indeksilukujen erolla. Sininen palkki kertoo siitä, miten paljon Suomen kehitys on ollut maailman yleiskehitystä hitaampaa. Matkailijamäärien kehitys Euroopassa on myös ollut hitaampaa kuin maailmassa tarkasteluajanjaksolla 1995–2016.

Kuva 3. Indeksilukujen erotus maailman ja EU-alueiden ja Suomen välillä. Lähteet: UNWTO 2017a, 2017b.

Suomen suhteellinen kehitys on jäänyt siis jälkeen eniten maailman kehityksestä tarkasteltavien indeksilukujen perusteella. Vähiten jälkeen tarkastelussa mukana olevien alueiden osalta on jäänyt vuoteen 2016 mennessä Pohjois-Eurooppa, kuten keltainen palkki kertoo. Maailmassa matkailuvirtojen kasvu on ollut todella voimakasta. On odotettavissa, että jossakin vaiheessa koko maailman kasvava matkailutrendi laantuu ja silloin voi olla mahdollista, että Suomen suhteellinen osuus voi kasvaa.

Eri alueiden osuudet matkailuvirroista: trendikehityksen analyysi

Tässä osiossa tarkastelen eri alueiden suhteellisia prosenttiosuuksia matkailuvirroista.

Kuva 4. Pohjois-Euroopan osuus Euroopan matkailijoista (%). Lähteet: UNWTO 2017a, 2017b.

Pohjois-Euroopan osuus Euroopan matkailijoista on vaihdellut 11,6 %:n ja noin 13 % välillä. Tämä ei ole kovin korkea osuus, mutta Euroopassa kilpailu matkailualalla on erittäin kovaa. Keski-Euroopasta ja Välimeren alueelta löytyy monia hyvin vetovoimaisia matkailumaita ja matkailukohteita.

Kuvassa 5 on kuvattu Suomen osuus Pohjois-Euroopan matkailuvirrasta. Suomen osalta trendikäyrä tämän muuttujan osalta on ollut laskeva ja viime vuosina aika vakaa (vuonna 2016 noin 3,5 %). Myös Pohjois-Euroopassa kilpailu matkailualalla on voimakasta ja osuuden kasvattaminen ei ole erityisen helppoa. Pohjoismaat ja Baltian maat kuuluvat Pohjois-Euroopan maa-alueeseen.

Kuva 5. Suomen osuus Pohjois-Euroopan matkailijoista (%). Lähteet: UNWTO 2017a, 2017b.

Kuvassa 6 on esitetty Suomen osuus Eurooppaan ja EU28 -alueelle tulevista matkailujoista vuosittain. Suomen osuus koko Euroopan matkailijoista on vaihdellut 0,43–0,59 % välillä. EU-28 osalta vaihteluväli on ollut 0,55–0,69 %. Suomen suhteellinen merkitys on siis aika vaatimaton Euroopan matkailukartalla. Parannettavaa siis riittää.

Kuva 6. Suomen osuus Euroopan matkailijoista ja EU-alueen matkailijoista (EU-28) vuosina 1995–2017. Lähteet: UNWTO 2017a, 2017b.

Kuvassa 7 on esitetty vielä matkailijoiden saapuminen Eurooppaan, Pohjois-Eurooppaan ja Suomeen indeksitarkasteluna prosenttiosuuksien kehityksestä, vuosina 1995–2016. Tämä kuva kertoo sen, että Suomen osuus ei ole kasvanut Pohjois-Eurooppaan suuntautuvasta matkailijavirrasta – eikä myöskään yleisemmin Eurooppaan suuntautuvasta matkailijavirrasta. Suomen osuus on ollut hienoisen laskeva, kun arvioidaan tätä Suomen ”markkinaosuutta” kuvaavaa indeksiä.

Kuva 7. Matkailijoiden saapuminen Eurooppaan, Pohjois-Eurooppaan ja Suomeen, Indeksitarkastelu prosenttiosuuksien kehityksestä, vuodet 1995–2016. Lähteet: UNWTO 2017a, 2017b.

Kuva 7 osoittaa sen, että kilpailu Pohjois-Euroopan maiden kesken on matkailualalla varmasti kiristynyt siten, että Suomen on ollut aikaisempaa vaikeampaa pitää asemaansa kohdemaana vetovoimaisena. Erityisesti Baltian maat ovat kehittäneet matkailupalveluitaan vuoden 1995 jälkeen voimakkaasti ja kilpailu on kiristynyt huomattavasti matkailualalla.

Miten matkailun huippuvuosi 2017 näkyy Suomessa ja maailmassa?

Lopuksi voimme vielä tarkastella ajankohtaisia näkymiä matkailuvirtojen osalta vuonna 2017. Kuvassa 8 on esitetty maailman, EU-28 -alueen, Pohjois-Euroopan ja Suomien matkailijamäärien %-muutos suhteessa edellisen vuosineljänneksen (Q1, Q2, Q3 ja Q4)) arvoon vuosina 2015–2017. Tämä kuva kertoo siitä, että vuonna 2016 ja 2017 Suomen asema matkailussa on kehittynyt huonomman vaiheen jälkeen myönteisempään suuntaan siitä, mitä se oli vielä vuonna 2015. Suomen vetovoimaisuus matkailumaana on ollut viime aikoina kasvussa ja erityisesti vuonna 2017 kehitys on ollut hyvin myönteistä. Vuoden ensimmäinen ja toinen kvartaali (ensimmäinen 6 kuukautta) on ollut selvästi kasvuhakuisempi kuin aikaisempina vuosina 2015 ja 2016.

Kuva 8. Maailman, EU-28 -alueen, Pohjois-Euroopan ja Suomen matkailijakehitys. Matkailijamäärien %-muutos suhteessa edellisen vuosineljänneksen (Q) arvoon vuosina 2015-2017. Lähteet: UNWTO 2017a, 2017b.

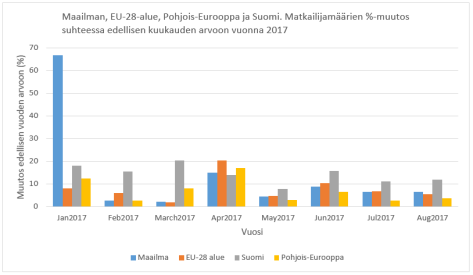

Suomen matkailijamäärien kehitys on selvästi ollut parina viime vuonna nousujohteinen. Kuva 9 vahvistaa myös tätä tilannearviota. Vuodesta 2017 on tulossa Suomelle hyvä matkailuvuosi.

Kuva 9. Maailman, EU-28 -alueen, Pohjois-Euroopan ja Suomien matkailijamäärien %-muutos suhteessa edellisen vuosihavainnon kuukauden (2016) arvoon vuonna 2017. Lähteet: UNWTO 2017a, 2017b.

Ulkomaalaisten matkailijoiden saapuminen Suomeen on esitetty Kuvassa 10. Tämä kuva kertoo sen, että Suomeen suuntautuva matkustaminen on asteittain lisääntynyt ja trendi on pitkällä aikaviiveellä nouseva. Lähestymme 3 miljoonan matkustajan rajaa Suomeen suuntautuvassa matkailussa. Vuonna 2016 matkustajia saapui Suomeen 2.78 miljoonaa matkustajaa. Mielenkiinnolla voimme odotella tietoja vuoden 2017 lopullisesta kokonaissaldosta.

Kuva 10. Ulkomaalaisten matkustajien saapuminen Suomeen vuosina 1995–2016. Lähteet: UNWTO 2017a, 2017b.

Ehkäpä 3 miljoonan matkustajan haamuraja lähestyy jo nyt lupaavasti Suomen 100-vuotisjuhlan aattona.

Mitkä eri tekijät ovat nousevien matkailutrendien ja menestyksen takana?

Vuosi 2017 on ollut nousevien matkustustrendien vuosi maailmassa ja Euroopassa. Mitkä tekijät ovat näiden nousevien trendien takana?

Yksi ilmeisimmistä taustatekijöistä on Euroopassa virinnyt parempi talouskasvu. Kasvua selittää varmasti se, että Euroopan sisämarkkinoilla ollaan nyt selvästi elpymässä pitkään jatkuneesta finanssikriisistä, joka on vaivannut Euroopan talouskasvua pitkään vuodesta 2007 lähtien. Ihmisillä on edelleen vahva tarve matkustaa muihin Euro-maihin lomailemaan. Rantalomat Välimerellä ovat edelleen suosittuja. Tämä seikka on varmasti nousevien matkustamistrendien takana. Suomen kohdalla merkittävä taustatekijä on se, että venäläisillä matkailijoilla on taas mahdollisuuksia matkustaa ruplan myönteisen kurssikehityksen vuoksi. Myös Venäjän kansantalous on elpynyt Euroopan talouden rinnalla.

Yksi keskeisimmistä taustatekijöistä maailman ja Euroopan matkailijavirtojen kasvulle on vuoden 2005 jälkeen alkanut Kiina-ilmiö matkailumarkkinoilla. Kiinalaiset haluavat matkustaa aikaisempaa aktiivisemmin ja heillä on siihen nyt enemmän taloudellisia resursseja. Vuonna 2016 kiinalaiset käyttivät matkailuun 236 miljardia euroa, joka oli 11 miljardia enemmän kuin edellisenä vuonna 2015. Tämä ilmiö voi olla alkusoittoa myös laajemmalle BRICS-matkailuaallolle, jossa Kiina, Brasilia, Intia, Venäjä ja Etelä-Afrikka nousevat kasvussa sille tasolle, että keskiluokan ihmiset näissä maissa matkustavat huomattavasti enemmän kuin tänään. Esimerkiksi Intiassa matkailumenot kasvoivat vuonna 2016 noin 16 prosentilla. Myös Yhdysvalloissa ihmisillä on viime aikoina ollut enemmän taloudellisia mahdollisuuksia matkustamiseen. Yhdysvalloissa käytettiin vuonna 2016 yhteensä 110 miljardia euroa matkailuun, joka oli 8 miljardia enemmän kuin vielä 2015. Nykyään Kiinan yhteenlasketut matkailumenot ovat yli kaksi kertaa suuremmat kuin Yhdysvalloilla. Tämä on tietysti ymmärrettävää, koska Kiinassa on 1,383 miljardia ihmistä, kun taas Yhdysvalloissa 323 miljoonaa ihmistä. Henkeä kohden lasketut matkustusmenot ovat Yhdysvalloissa 340 euroa, kun taas Kiinassa ne ovat 170 euroa vuonna 2016. Euroopassa ihmisten matkustusmenot ovat keskimäärin korkeammat. Vuonna 2016 Saksassa käytettiin keskimäärin matkailuun 885 euroa, Isossa-Britanniassa 875 euroa, Ranskassa 565 euroa ja Italiassa 370 euroa. Kuvassa 11 on esitetty kymmenen eniten matkailuun käyttävän maan menotiedot vuosina 2015–2016.

Kuva 11. Matkailuun käytetyt varat vuosina 2015 ja 2016. Top 10 maatarkastelu. Lähteet: UNWTO 2017a, 2017b.

Matkailuun vaikuttavat toki myös monet muutkin tekijät kuin kasvava keskimääräinen vaurastuminen eri maissa. Myös markkinoinnilla ja matkustajien tietoisuudella eri kohdevaihtoehdoista on oma merkityksensä. Kohdemarkkinointi on perusedellytys onnistuneelle matkailuliiketoiminnalle. Tämä asia koskee myös Suomea kohdemaana.

Suomessakin joudutaan miettimään tarkasti matkailumarkkinoiden segmentointia ja viestintää potentiaalisille matkailuasiakkaille. Nykyisin tärkeitä matkailupalveluiden vetovoimatekijöitä ovat turvallisuus, medianäkyvyys Internetissä, digitaaliset palvelut, lapsimyönteisyys, ikäihmisten huomiointi, matkustamisen helppous, ruokailu- ja ravintolavaihtoehdot, kestävän kehityksen haasteiden huomiointi, liiketoiminnan yritysvastuullisuus sekä muiden tarvittavien oheispalveluiden saatavuus.

Matkailualalla esiintyy jatkuvasti uusia mielenkiintoisia ilmiöitä, jotka vaativat huolellista perehtymistä ja analyysiä. Tällaisia erityishuomiota vaativia asioita ovat matkailun yhdyskuntasuunnittelu, robottilogistiikka, joukkoistamispalvelut, matkailun etiikka, turvallisuus, esteettömyys, seikkailumatkailu, matkailuarkkitehtuuri, matkailijan asuminen sekä kaupunkilaistuneiden matkailijoiden uusiutuvat luontosuhteet. Uusia ilmiöitä syntyy jatkuvasti.

Näitä matkailupalveluiden vetovoimatekijöitä on syytä kehittää jatkuvasti, koska muualla maailmalla tehdään jatkuvia parannuksia näiden asioiden osalta. Tässä mielessä tarvitaan jatkuvaa matkailupalveluiden monitorointia ja benchmarkkausta – unohtamatta radikaaleja tuote- ja palveluinnovaatioita. Erityisesti e-liiketoiminnan ja kestävän kehityksen osaamisen merkitys on kasvanut viime vuosina matkailualalla.

Eri matkailun asiakassegmenteissä nämä vetovoimatekijät painottuvat eri lailla. Näin olleen erityisesti syvällinen asiakastietämys, uusien elämysten tuottaminen ja asiakasymmärtämys korostuvat matkailumarkkinoinnissa. Toki myös palveluiden hinnoittelulla kuten erityisesti majoituspalveluiden ja liikennepalveluiden hinnoilla on oma merkityksensä. Näihin kilpailukykyasioihin panostamalla voidaan saada matkailijat eri puolilla maailmaa kiinnostumaan Suomesta matkailukohteena. Viime aikoina tässä asiassa ollaan onnistuttu aika hyvin.

On syytä korostaa myös soveltavan ennakointitutkimuksen merkitystä matkailualan liiketoiminnan kehittämisen yhteydessä. Voimme kehittää matkailualan liiketoimintamalleja, brändejä, alustataloutta ja palveluiden saatavuutta monin eri tavoin ennakointimenetelmien avulla. Tässä blogiviestissä esitetty esimerkinomainen trendianalyysi on tietysti vain yksi peruslähtökohta tehokkaalle ennakointitoiminnalle. Tarvitsemme tulevaisuudessa huomattavasti enemmän määrällistä ja laadullista näkökulmaa integroivaa matkailualan ennakointitutkimusta matkailualan kehityksen vaihtoehtoisista suunnista. Tämä panostus matkailualan ennakointiin on perusteltavissa alan isolla merkityksellä matkailun ja palvelusektorin työllisyydelle Suomessa.

Jari Kaivo-oja

Tutkimusjohtaja, dosentti, Tulevaisuuden tutkimuskeskus, Turun kauppakorkeakoulu, Turun yliopisto

Taustakirjallisuutta

Aho, Seppo K. (2014) Finland Tourism Policies: From Helping to Build New State Identities to Branding a Modern Specific Destination. In: C. Costa, E. Panyik & D. Buhalis (eds.) European tourism planning and organisation systems (s. 44–60). Bristol: Channel View Publications.

Edelheim, Johan Richard & Nousiainen, Jatta (2013) Matkailun kokonaisjärjestelmä ja matkailututkimus Suomessa. Matkailututkimus, 9(2), s. 7–21.

Engblom, Janne – Kantola, Satu-Päivi & Kaivo-oja, Jari (2011) Baseline Scenario Analysis of the European Consumption Structures Before the Year 2030: Towards Better Scaling Up Strategies of Consumption-Driven Innovations. The 4th International Seville Conference on Future-Oriented Technology Analysis (FTA). Joint Research Centre (JRC), Seville. Foresight Policy Briefs. FTA for Structural and Systemic Transformations in Response to Grand Societal Challenges: Integrating Insights, Transforming Institutions and Shaping Innovation Systems. 6 p.

Harju-Myllyaho, Anu & Jutila, Salla (2016) Viewpoints on Inclusion in Tourism – From Accessible Tourism to Accessible Hospitality. Matkailututkimus, 12(2), s. 33–44.

Kaivo-oja, Jari (2003) Innovatiiviset toimintaympäristöt kulttuuriyritysten menestyksen lähtökohtana. [Innovative environments as a starting point for success of the creative industries]. Teoksessa Marja-Liisa Niinikoski & Kaisa Sibelius (toim.) Kulttuuribusiness. [Business of Creative Industries] Culminatum Ltd Oy Helsinki Region Centre of Expertise ja WSOY. Vantaa, s. 30–49.

Kaivo-oja, Jari (2007) Systemaattisen ennakointitoiminnan edut brändin rakentamisen ja matkailumarkkinoinnin yhteydessä. Case: matkailuliiketoiminta. [The benefits of systematic foresight research in building brands and tourism marketing. Case tourism business]. Teoksessa Servicedesign.tv. Lahden ammattikorkeakoulun julkaisu. Sarja B. Oppimateriaalia, Osa 9. Lönnberg Painot Oy. Helsinki. ISBN 978-951-827-065-5, s. 51–61.

Kaivo-oja, Jari (2013) New Service Design Thinking in the Ubiquitous Media. Touchpoint, Vol. 5, No. 3, s. 34–40.

Kaivo-oja, Jari (2014) Three Theoretical Approaches to Pirate Entrepreneurship: Towards Futures and Problem-oriented Research of Pirate Entrepreneurship. International Journal of Entrepreneurship and Small Business. Special Issue “Pirate Entrepreneurship”. Vol. 22, No. 4, s. 449–465.

Kaivo-oja, Jari & Rajamäki, Risto (2001) Suomalaisten charter-matkustamiset Välimeren alueelle vuosina 1975–1998: trendi- ja suhdannekehityksen analyysi sekä markkinakehitystä koskevia tilastollisia perustarkasteluja. [Finnish charter flights to the Mediterranean region in the years 1975-1998: Statistical analysis of trends and economic cycles and market situation]. TUTU-julkaisuja 1/2001. Tulevaisuuden tutkimuskeskus, Turun kauppakorkeakoulu. Turku. 45 s.

Kaivo-oja, Jari & Rajamäki, Risto (2000) Valuuttakurssi ja suhteellinen hintataso ulkomaalaisten matkailijoiden yöpymistrendien muokkaajan: Valuuttakurssien ja suhteellisen hintatason yhteydet 16 ulkomaan matkailijoiden yöpymiseen Suomessa vuosina 1972–1997. [The exchange rate and relative price level as a shaper of tourist visits of foreign tourists: Trade off analysis exchange rate and relative price level in relation to the overnight stays foreign tourists from 16 countries in Finland in 1972-1997]. Tutu-julkaisuja 4/2000. Tulevaisuuden tutkimuskeskus, Turun kauppakorkeakoulu. Turku. 45 p.

Kaivo-oja, Jari – Vähäsantanen, Saku – Karppinen, Ari & Haukioja, Teemu (2017) Smart Specialization Strategy and its Operationalization in the Regional Policy: Case Finland. Business, Management and Education, Vol 15, No 1 (2017).

Kaivo-oja, Jari – Haukioja, Teemu & Karppinen, Ari (2017) Twenty Years of “Growth, Jobs and Investments” Strategy in the European Union–Macroeconomic Developments after the Maastricht Treaty. European Integration Studies. No. 11, Issue 1, s. 98–109.

Kaivo-oja, Jari & Lauraeus, Theresa (2017) Knowledge Management and Triangulation Logic in the Foresight Research and Analyses in Business Process Management. In Lorna Uden, Wei Lu, I-Hsien Ting (Eds.) Knowledge Management in Organizations. 12th International Conference, KMO 2017, Beijing, China, August 21–24, 2017, Proceedings. Communications in Computer and Information Science book series (CCIS, volume 731), Springer International Publishing AG, Cham, Switzerland, s. 228–238.

Kaivo-oja, Jari – Roth, Steffen & Westerlund, Leo (2017) Futures of Robotics. Human Work in Digital Transformation. International Journal of Technology Management. Vol.73 No. 4, s. 176–205.

Koskinen, Jari & Kaivo-oja, Jari (2017) Pohdintoja ennakointi- ja muutoskyvykkyydestä.

Kyyrä, Sanna – Hakkarainen, Maria & Ojuva, Jaana (2015). Matkailun koulutusta kehittämässä – ennakoinnin oppimispolut MTI:ssa. Matkailututkimus, 11(2), s. 96–105.

Myllylä, Yrjö – Kaivo-oja, Jari & Juga, Jari (2016) Strong Prospective Trends (SPTs) in the Arctic Business Environment and Future Business Opportunities in the Field of Arctic Region Logistics. Polar Geography. Volume 39, Issue 3, s. 146–164.

Roth, Steffen – Melkonyan, Artak – Kaivo-oja, Jari – Manke, Birte & Dana, Léo‐Paul (2017) Interfunctional Business Models. Map Grid for an Uncharted Quadrant of the Blue Ocean. International Journal of Entrepreneurial Venturing, 2017, DOI: 10.1504/IJEV.2017.10006709. Available at SSRN: https://ssrn.com/abstract=2896832.

Roth, Steffen – Sales, Augusto & Kaivo-oja, Jari (2017) Multiplying the Division of Labor: Functional Differentiation of the Next Key Variables in Management. Systems Research and Behavioral Science. Systems Research and Behavioral Science, Vol. 34, No. 2, Volume 34, Issue 2, March/April 2017, s. 195–207.

Virtanen, Petri & Kaivo-oja, Jari (2015) Public Service Systems and Emerging Systemic Governance Challenges. International Journal of Public Leadership, Vol. 11 Issue 2, s. 77–91.

UNWTO (2017a) European Union Short-Term Tourism Trends. Volume 1, 2017–2.

UNWTO (2017a) European Union Short-Term Tourism Trends. Volume 1, 2017–5.

Kuvituskuva: pixabay.fi